Koperasi, wadah yang penuh dengan semangat gotong royong, tak hanya menyediakan simpanan, namun juga menawarkan berbagai jenis pinjaman yang bisa membantu anggota dalam meraih mimpi. “Apabila Anggota Koperasi Meminjam Bagaimana Penghitungannya 2024?” Pertanyaan ini mungkin sering terlintas di benak Anda, terutama saat ingin memanfaatkan fasilitas pinjaman yang ditawarkan oleh koperasi.

Memutuskan untuk meminjam di Koperasi Simpan Pinjam? Angsuran Pinjaman Koperasi 2024 memberikan informasi mengenai skema angsuran yang ditawarkan oleh koperasi, sehingga kamu bisa merencanakan keuangan dengan lebih matang.

Mengenal jenis pinjaman, prosedur pengajuan, dan bagaimana bunga dihitung menjadi kunci utama dalam memanfaatkan pinjaman koperasi secara bijak. Melalui pemahaman yang mendalam, Anda dapat mengambil keputusan yang tepat dan merencanakan keuangan dengan lebih matang.

Sebelum memutuskan untuk bergabung dengan Koperasi Simpan Pinjam, penting untuk menganalisis kondisi keuangannya. Analisis Rasio Keuangan Koperasi Simpan Pinjam 2024 bisa membantu kamu menilai kesehatan dan kinerja keuangan koperasi tersebut.

Meminjam di Koperasi: Panduan Lengkap untuk Anggota

Koperasi, sebuah lembaga keuangan yang didirikan atas dasar prinsip kekeluargaan dan gotong royong, menjadi tempat yang ideal bagi anggota untuk mendapatkan pinjaman dengan suku bunga yang lebih rendah dibandingkan dengan lembaga keuangan lainnya. Namun, bagaimana proses peminjaman di koperasi dan bagaimana perhitungan bunganya?

Mengerti alur kerja Koperasi Simpan Pinjam sangat penting untuk memahami sistemnya. Activity Diagram Koperasi Simpan Pinjam 2024 memberikan gambaran visual yang jelas tentang setiap tahapan proses, mulai dari penerimaan simpanan hingga penyaluran pinjaman.

Artikel ini akan membahas secara lengkap tentang pinjaman koperasi, mulai dari jenis pinjaman, prosedur peminjaman, hingga perhitungan bunga dan kewajiban anggota.

Berdomisili di Pontianak dan mencari Koperasi Simpan Pinjam yang terpercaya? Koperasi Simpan Pinjam Di Pontianak 2024 memberikan informasi mengenai koperasi-koperasi yang ada di kota tersebut, sehingga kamu bisa memilih yang sesuai dengan kebutuhanmu.

Jenis Pinjaman Koperasi

Koperasi menawarkan berbagai jenis pinjaman untuk memenuhi kebutuhan anggota, baik untuk keperluan usaha, konsumsi, maupun pendidikan. Berikut beberapa jenis pinjaman yang umum ditawarkan:

- Pinjaman Modal Usaha: Pinjaman ini ditujukan untuk membantu anggota dalam mengembangkan atau memperluas usahanya. Misalnya, untuk membeli peralatan, bahan baku, atau meningkatkan modal kerja.

- Pinjaman Konsumtif: Pinjaman ini untuk memenuhi kebutuhan konsumtif anggota, seperti untuk renovasi rumah, pembelian kendaraan, atau biaya pengobatan.

- Pinjaman Pendidikan: Pinjaman ini membantu anggota dalam membiayai pendidikan anak, baik untuk biaya kuliah, biaya sekolah, atau biaya kursus.

Berikut contoh skema pinjaman yang ditawarkan koperasi dengan rentang waktu cicilan yang berbeda:

| Jenis Pinjaman | Jangka Waktu | Suku Bunga | Persyaratan |

|---|---|---|---|

| Pinjaman Modal Usaha | 6 Bulan | 1% per bulan | Kartu anggota, slip gaji, surat keterangan usaha |

| Pinjaman Konsumtif | 12 Bulan | 1.5% per bulan | Kartu anggota, slip gaji, slip rekening koran |

| Pinjaman Pendidikan | 24 Bulan | 2% per bulan | Kartu anggota, slip gaji, surat keterangan sekolah |

Prosedur Peminjaman di Koperasi

Proses peminjaman di koperasi umumnya terbagi dalam beberapa tahap, mulai dari pengajuan hingga pencairan dana. Berikut langkah-langkah yang harus dilakukan oleh anggota koperasi:

- Pengajuan Pinjaman: Anggota koperasi mengajukan permohonan pinjaman dengan mengisi formulir pengajuan dan menyertakan dokumen yang diperlukan.

- Verifikasi Data: Pihak koperasi akan memverifikasi data yang diajukan oleh anggota, termasuk identitas, penghasilan, dan riwayat kredit.

- Penilaian Risiko: Koperasi akan melakukan penilaian risiko terhadap permohonan pinjaman, berdasarkan data yang telah diverifikasi.

- Keputusan Pinjaman: Setelah melalui proses penilaian, koperasi akan memutuskan apakah akan menyetujui atau menolak permohonan pinjaman.

- Pencairan Dana: Jika permohonan pinjaman disetujui, dana pinjaman akan dicairkan ke rekening anggota.

Contoh dokumen yang dibutuhkan untuk mengajukan pinjaman di koperasi:

- Kartu anggota koperasi

- Slip gaji atau bukti penghasilan

- Surat keterangan usaha (jika mengajukan pinjaman modal usaha)

- Surat keterangan pekerjaan (jika mengajukan pinjaman konsumtif)

- Surat keterangan sekolah (jika mengajukan pinjaman pendidikan)

Berikut diagram alir proses pengajuan pinjaman di koperasi:

[Gambar diagram alir proses pengajuan pinjaman di koperasi]

Bagi yang tinggal di Tangerang Selatan, mencari Koperasi Simpan Pinjam yang terpercaya bisa menjadi tantangan. Koperasi Simpan Pinjam Tangerang Selatan 2024 menyediakan informasi mengenai koperasi-koperasi yang ada di wilayah tersebut, sehingga kamu bisa menemukan yang tepat.

Perhitungan Bunga Pinjaman Koperasi

Koperasi umumnya menerapkan dua metode perhitungan bunga pinjaman, yaitu bunga flat dan bunga efektif.

Koperasi Simpan Pinjam berperan penting dalam membantu para pengusaha kecil. Analisis Pemberian Kredit Modal Kerja Pada Koperasi Simpan Pinjam 2024 menjelaskan bagaimana koperasi memberikan pinjaman modal kerja yang tepat guna bagi para anggota.

- Bunga Flat: Bunga dihitung berdasarkan jumlah pokok pinjaman dikalikan dengan suku bunga dan jangka waktu pinjaman. Metode ini lebih sederhana, tetapi bunga yang dibayarkan cenderung lebih tinggi.

- Bunga Efektif: Bunga dihitung berdasarkan sisa pokok pinjaman dikalikan dengan suku bunga dan jangka waktu pinjaman. Metode ini lebih adil, karena bunga yang dibayarkan semakin kecil seiring dengan pelunasan pinjaman.

Contoh perhitungan bunga pinjaman dengan metode bunga flat dan bunga efektif:

- Bunga Flat: Misalkan jumlah pinjaman Rp10.000.000, suku bunga 1% per bulan, dan jangka waktu 12 bulan. Total bunga yang dibayarkan adalah Rp10.000.000 x 1% x 12 = Rp12.000.000. Total yang harus dibayarkan adalah Rp10.000.000 + Rp12.000.000 = Rp22.000.000.

Mengenal alur penyaluran dana di Koperasi Simpan Pinjam sangat penting untuk memahami sistem kerjanya. Alur Tahapan Penyaluran Dana Di Koperasi Simpan Pinjam 2024 menjelaskan secara detail proses penyaluran dana, mulai dari verifikasi hingga pencairan.

- Bunga Efektif: Misalkan jumlah pinjaman Rp10.000.000, suku bunga 1% per bulan, dan jangka waktu 12 bulan. Total bunga yang dibayarkan adalah Rp10.000.000 x 1% x 12 = Rp12.000.000. Total yang harus dibayarkan adalah Rp10.000.000 + Rp12.000.000 = Rp22.000.000. Namun, dalam bunga efektif, bunga dihitung berdasarkan sisa pokok pinjaman, sehingga total bunga yang dibayarkan akan lebih rendah.

Meminjam uang di Koperasi Simpan Pinjam bisa menjadi pilihan yang tepat, terutama bagi para pengusaha kecil. Meminjam Uang Di Koperasi 2024 memberikan panduan lengkap tentang cara meminjam uang di koperasi, mulai dari persyaratan hingga proses pengajuan.

Berikut tabel perbandingan perhitungan bunga pinjaman dengan metode bunga flat dan bunga efektif:

| Jangka Waktu | Suku Bunga | Total Bunga (Flat) | Total Bunga (Efektif) |

|---|---|---|---|

| 6 Bulan | 1% per bulan | Rp600.000 | Rp550.000 |

| 12 Bulan | 1.5% per bulan | Rp1.800.000 | Rp1.650.000 |

| 24 Bulan | 2% per bulan | Rp4.800.000 | Rp4.400.000 |

Faktor-Faktor yang Mempengaruhi Suku Bunga Pinjaman, Apabila Anggota Koperasi Meminjam Bagaimana Penghitungannya 2024

Besarnya suku bunga pinjaman di koperasi dipengaruhi oleh beberapa faktor, antara lain:

- Jenis Pinjaman: Suku bunga pinjaman modal usaha biasanya lebih tinggi dibandingkan dengan pinjaman konsumtif atau pinjaman pendidikan, karena risiko yang ditanggung koperasi lebih besar.

- Jangka Waktu Pinjaman: Semakin panjang jangka waktu pinjaman, semakin tinggi suku bunga yang diterapkan. Hal ini karena risiko yang ditanggung koperasi semakin besar seiring dengan bertambahnya jangka waktu pinjaman.

- Profil Kredit Anggota: Anggota dengan riwayat kredit yang baik dan stabil akan mendapatkan suku bunga yang lebih rendah dibandingkan dengan anggota yang memiliki riwayat kredit yang buruk. Koperasi akan mempertimbangkan kemampuan anggota dalam melunasi pinjaman berdasarkan riwayat kreditnya.

Berikut diagram yang menunjukkan hubungan antara faktor-faktor yang memengaruhi suku bunga pinjaman dengan besarnya suku bunga:

[Gambar diagram hubungan antara faktor-faktor yang memengaruhi suku bunga pinjaman dengan besarnya suku bunga]

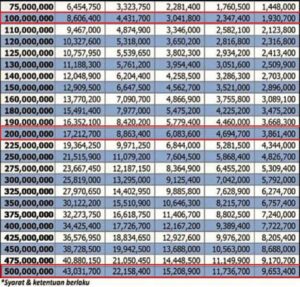

Mencari pinjaman untuk usaha di tahun 2024? Simulasi Pinjaman Koperasi 2024 bisa menjadi solusi yang tepat. Dengan simulasi ini, kamu bisa mendapatkan gambaran yang jelas mengenai besaran cicilan, suku bunga, dan jangka waktu pinjaman yang sesuai dengan kebutuhanmu.

Kewajiban Anggota Koperasi

Sebagai anggota koperasi yang menerima pinjaman, anggota memiliki kewajiban untuk melunasi pinjaman sesuai dengan jangka waktu dan skema yang telah disepakati. Kewajiban anggota meliputi:

- Pembayaran Angsuran: Anggota wajib membayar angsuran pinjaman sesuai dengan jadwal yang telah ditentukan. Keterlambatan pembayaran angsuran akan dikenakan denda.

- Melunasi Pinjaman: Anggota wajib melunasi pinjaman sesuai dengan jangka waktu yang telah disepakati. Jika anggota tidak dapat melunasi pinjaman tepat waktu, anggota dapat mengajukan permohonan perpanjangan waktu atau restrukturisasi pinjaman.

Contoh simulasi pembayaran angsuran pinjaman dengan menggunakan data pinjaman dan jangka waktu yang berbeda:

- Jangka Waktu 6 Bulan: Misalkan jumlah pinjaman Rp10.000.000, suku bunga 1% per bulan, dan jangka waktu 6 bulan. Total angsuran per bulan adalah Rp1.666.667. Total yang harus dibayarkan adalah Rp10.000.000 + Rp1.000.000 (bunga) = Rp11.000.000.

- Jangka Waktu 12 Bulan: Misalkan jumlah pinjaman Rp10.000.000, suku bunga 1.5% per bulan, dan jangka waktu 12 bulan. Total angsuran per bulan adalah Rp833.333. Total yang harus dibayarkan adalah Rp10.000.000 + Rp1.800.000 (bunga) = Rp11.800.000.

- Jangka Waktu 24 Bulan: Misalkan jumlah pinjaman Rp10.000.000, suku bunga 2% per bulan, dan jangka waktu 24 bulan. Total angsuran per bulan adalah Rp416.667. Total yang harus dibayarkan adalah Rp10.000.000 + Rp4.800.000 (bunga) = Rp14.800.000.

Berikut tabel jadwal pembayaran angsuran pinjaman:

| Tanggal Jatuh Tempo | Jumlah Angsuran | Sisa Pinjaman |

|---|---|---|

| [Tanggal] | [Jumlah] | [Sisa] |

| [Tanggal] | [Jumlah] | [Sisa] |

| [Tanggal] | [Jumlah] | [Sisa] |

Ringkasan Terakhir

Meminjam di koperasi bukan sekadar transaksi keuangan, melainkan juga kesempatan untuk membangun masa depan yang lebih baik. Dengan memahami seluk beluk pinjaman koperasi, Anda dapat memanfaatkannya sebagai alat bantu dalam mencapai tujuan finansial. Ingatlah, perencanaan yang matang dan komitmen untuk melunasi pinjaman akan membawa Anda menuju kesuksesan finansial yang lebih gemilang.

Pertanyaan yang Sering Diajukan: Apabila Anggota Koperasi Meminjam Bagaimana Penghitungannya 2024

Apa saja keuntungan meminjam di koperasi?

Keuntungan meminjam di koperasi antara lain suku bunga yang relatif lebih rendah dibandingkan dengan lembaga keuangan lainnya, proses pengajuan yang lebih mudah, dan adanya dukungan dari sesama anggota koperasi.

Bagaimana jika saya terlambat membayar angsuran?

Keterlambatan pembayaran angsuran akan dikenakan denda sesuai dengan ketentuan koperasi. Penting untuk selalu membayar angsuran tepat waktu agar tidak menimbulkan masalah di kemudian hari.

Bagi yang mencari Koperasi Simpan Pinjam dengan sistem syariah, Koperasi Simpan Pinjam Syariah Tangerang 2024 bisa menjadi solusi yang tepat. Koperasi ini menawarkan skema pinjaman yang sesuai dengan prinsip syariah, sehingga kamu bisa mendapatkan pinjaman dengan tenang dan penuh keberkahan.