Menapaki dunia usaha perikanan di tahun 2024, tentu saja membutuhkan modal yang kuat. Namun, mendapatkan pinjaman bank dengan bunga yang ramah di kantong bisa menjadi tantangan tersendiri. Berapa Bunga Pinjaman Bank Untuk Usaha Perikanan 2024? Pertanyaan ini menjadi kunci bagi para nelayan dan pelaku usaha perikanan untuk merancang strategi bisnis yang sukses.

Untuk pemaparan dalam tema berbeda seperti Pinjam Modal Buat Usaha 2024, silakan mengakses Pinjam Modal Buat Usaha 2024 yang tersedia.

Memilih bank yang tepat dengan suku bunga yang kompetitif, memahami faktor-faktor yang memengaruhi besarnya bunga, dan memaksimalkan peluang mendapatkan insentif dari pemerintah adalah langkah-langkah penting untuk meraih impian dalam bisnis perikanan. Artikel ini akan membahas secara detail mengenai bunga pinjaman bank untuk usaha perikanan, mulai dari jenis pinjaman, faktor-faktor yang memengaruhi bunga, hingga tips mendapatkan bunga yang rendah.

Anda juga berkesempatan memelajari dengan lebih rinci mengenai Pinjaman Modal Usaha 500 Juta 2024 untuk meningkatkan pemahaman di bidang Pinjaman Modal Usaha 500 Juta 2024.

Gambaran Umum Bunga Pinjaman Bank untuk Usaha Perikanan: Berapa Bunga Pinjaman Bank Untuk Usaha Perikanan 2024

Membangun usaha perikanan membutuhkan modal yang tidak sedikit. Pinjaman bank menjadi solusi yang sering dipilih para pelaku usaha perikanan untuk membiayai kebutuhan mereka, mulai dari pembelian alat tangkap, pengadaan kapal, hingga pengembangan usaha. Namun, sebelum mengajukan pinjaman, penting untuk memahami jenis pinjaman yang tersedia, suku bunga yang ditawarkan, dan persyaratan yang harus dipenuhi.

Pelajari aspek vital yang membuat Apakah Ada Perusahaan Pinjam Glorry Chily 2024 menjadi pilihan utama.

Jenis Pinjaman Bank untuk Usaha Perikanan

Bank menawarkan berbagai jenis pinjaman untuk usaha perikanan, disesuaikan dengan kebutuhan dan skala usaha. Berikut beberapa jenis pinjaman yang umum:

- Kredit Modal Kerja (KMK):Pinjaman ini ditujukan untuk membiayai kebutuhan operasional usaha perikanan, seperti pembelian bahan bakar, es, dan peralatan operasional lainnya.

- Kredit Investasi (KI):Pinjaman ini digunakan untuk membiayai pembelian aset tetap, seperti kapal, alat tangkap, dan bangunan.

- Kredit Usaha Rakyat (KUR):Pinjaman ini diperuntukkan bagi usaha mikro, kecil, dan menengah (UMKM) dengan suku bunga yang lebih rendah dan persyaratan yang lebih mudah.

- Kredit Perikanan:Pinjaman khusus yang dirancang untuk memenuhi kebutuhan spesifik usaha perikanan, seperti budidaya ikan, pengolahan hasil laut, dan pemasaran ikan.

Contoh Skema Pinjaman untuk Usaha Perikanan

Berikut contoh skema pinjaman yang umum digunakan untuk usaha perikanan:

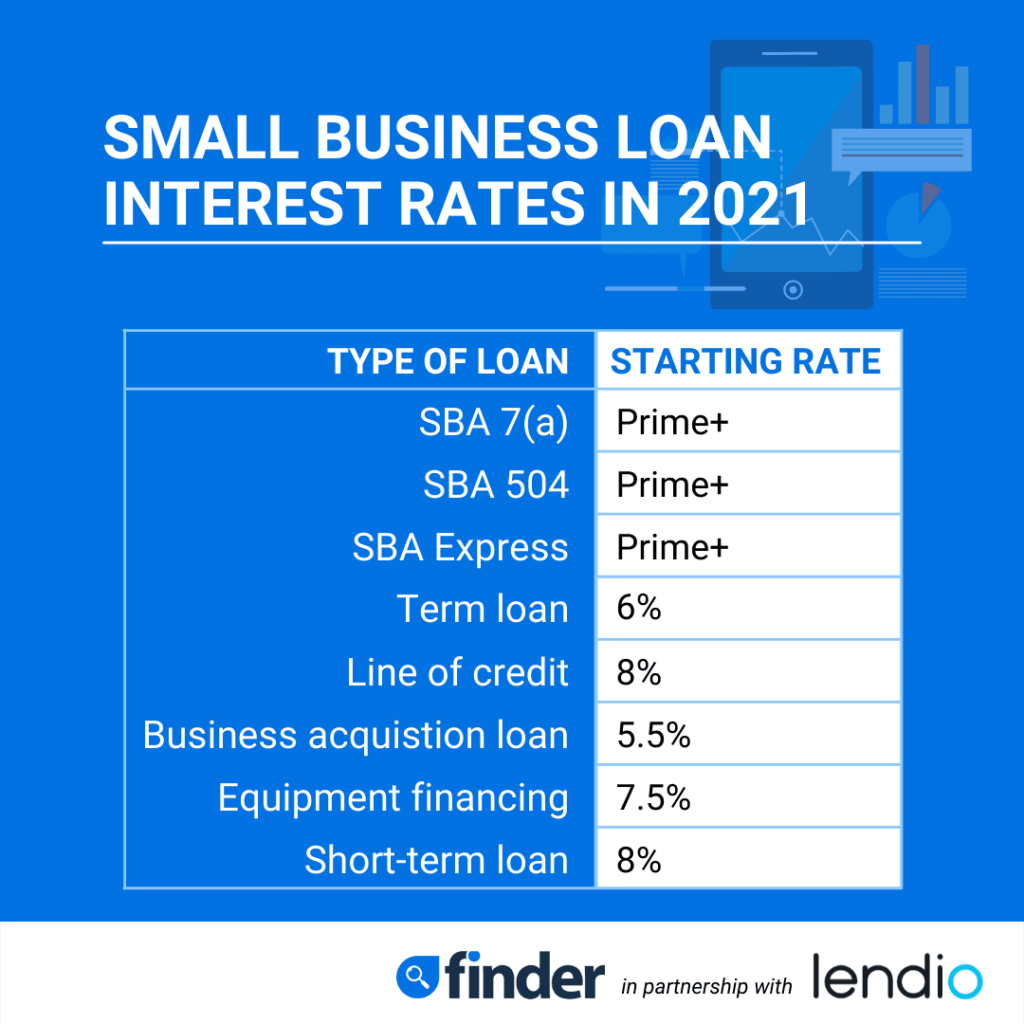

| Jenis Pinjaman | Tenor | Suku Bunga | Persyaratan |

|---|---|---|---|

| Kredit Modal Kerja | 1-3 tahun | 10-15% per tahun | Agunan, laporan keuangan, izin usaha |

| Kredit Investasi | 3-5 tahun | 12-18% per tahun | Agunan, laporan keuangan, izin usaha, rencana bisnis |

| Kredit Usaha Rakyat | 1-3 tahun | 6-9% per tahun | Agunan, laporan keuangan, izin usaha, NPWP |

| Kredit Perikanan | 2-5 tahun | 10-16% per tahun | Agunan, laporan keuangan, izin usaha, sertifikat kelayakan kapal |

Persyaratan Umum Mendapatkan Pinjaman Bank

Persyaratan untuk mendapatkan pinjaman bank untuk usaha perikanan bervariasi antar bank. Namun, umumnya persyaratan yang harus dipenuhi meliputi:

- Izin Usaha:Surat izin usaha yang sah dan berlaku.

- Laporan Keuangan:Laporan keuangan yang menunjukkan kinerja usaha perikanan dalam beberapa tahun terakhir.

- Agunan:Jaminan aset yang dapat digunakan untuk mengamankan pinjaman, seperti kapal, alat tangkap, atau tanah.

- Rencana Bisnis:Rencana bisnis yang jelas dan realistis yang menunjukkan potensi keberhasilan usaha perikanan.

- Riwayat Kredit:Riwayat kredit yang baik dan tidak memiliki tunggakan pinjaman sebelumnya.

Faktor-Faktor yang Mempengaruhi Bunga Pinjaman

Bunga pinjaman bank untuk usaha perikanan tidak selalu sama. Ada beberapa faktor yang dapat memengaruhi besarnya bunga pinjaman, sehingga perlu dipahami dengan baik.

Dapatkan seluruh yang diperlukan Anda ketahui mengenai Pengajuan Pinjaman Modal Usaha Bank Bri 2024 di halaman ini.

Faktor-Faktor Utama yang Mempengaruhi Bunga Pinjaman

Berikut faktor-faktor utama yang memengaruhi besarnya bunga pinjaman:

- Riwayat Kredit:Bank akan menilai riwayat kredit calon debitur. Jika memiliki riwayat kredit yang baik, maka bunga pinjaman yang ditawarkan cenderung lebih rendah. Sebaliknya, jika memiliki riwayat kredit yang buruk, maka bunga pinjaman yang ditawarkan cenderung lebih tinggi.

- Skala Usaha:Skala usaha perikanan juga memengaruhi besarnya bunga pinjaman. Usaha perikanan berskala besar dengan omzet yang tinggi cenderung mendapatkan bunga pinjaman yang lebih rendah dibandingkan dengan usaha perikanan berskala kecil.

- Jenis Usaha Perikanan:Jenis usaha perikanan juga dapat memengaruhi besarnya bunga pinjaman. Usaha perikanan yang dianggap lebih berisiko, seperti penangkapan ikan di laut lepas, cenderung mendapatkan bunga pinjaman yang lebih tinggi dibandingkan dengan usaha perikanan yang dianggap lebih aman, seperti budidaya ikan air tawar.

- Kondisi Ekonomi:Kondisi ekonomi makro juga memengaruhi besarnya bunga pinjaman. Ketika kondisi ekonomi sedang tidak stabil, bank cenderung menaikkan suku bunga pinjaman untuk mengantisipasi risiko.

- Kebijakan Bank:Setiap bank memiliki kebijakan tersendiri dalam menentukan suku bunga pinjaman. Ada bank yang menawarkan suku bunga yang lebih rendah untuk usaha perikanan tertentu, seperti usaha perikanan yang berkelanjutan dan ramah lingkungan.

Contoh Pengaruh Faktor-Faktor Terhadap Bunga Pinjaman

Berikut contoh bagaimana faktor-faktor tersebut dapat memengaruhi bunga pinjaman:

- Riwayat Kredit:Seorang nelayan yang memiliki riwayat kredit yang baik dengan catatan pembayaran tepat waktu, cenderung mendapatkan bunga pinjaman yang lebih rendah dibandingkan dengan nelayan yang memiliki riwayat kredit yang buruk dengan catatan pembayaran terlambat atau bahkan gagal bayar.

- Skala Usaha:Sebuah perusahaan perikanan yang memiliki armada kapal penangkap ikan yang besar dan omzet yang tinggi, cenderung mendapatkan bunga pinjaman yang lebih rendah dibandingkan dengan nelayan tradisional yang hanya memiliki satu kapal kecil.

- Jenis Usaha Perikanan:Sebuah perusahaan budidaya ikan air tawar yang memiliki sistem budidaya yang terkontrol dan beresiko rendah, cenderung mendapatkan bunga pinjaman yang lebih rendah dibandingkan dengan perusahaan penangkapan ikan di laut lepas yang memiliki risiko tinggi.

Perbandingan Bunga Pinjaman Bank

Membandingkan suku bunga pinjaman dari berbagai bank sangat penting untuk mendapatkan penawaran terbaik. Berikut perbandingan suku bunga pinjaman untuk usaha perikanan dari beberapa bank di Indonesia:

Tabel Perbandingan Bunga Pinjaman Bank

| Bank | Jenis Pinjaman | Tenor | Suku Bunga |

|---|---|---|---|

| Bank A | Kredit Modal Kerja | 1-3 tahun | 10-13% per tahun |

| Bank B | Kredit Investasi | 3-5 tahun | 12-15% per tahun |

| Bank C | Kredit Usaha Rakyat | 1-3 tahun | 6-8% per tahun |

| Bank D | Kredit Perikanan | 2-5 tahun | 10-14% per tahun |

Faktor-Faktor yang Perlu Dipertimbangkan dalam Memilih Bank, Berapa Bunga Pinjaman Bank Untuk Usaha Perikanan 2024

Selain suku bunga, ada beberapa faktor lain yang perlu dipertimbangkan dalam memilih bank untuk pinjaman usaha perikanan, seperti:

- Reputasi Bank:Pilih bank yang memiliki reputasi baik dan kredibel.

- Layanan Bank:Pastikan bank menyediakan layanan yang ramah dan mudah diakses.

- Persyaratan Pinjaman:Pastikan persyaratan pinjaman yang ditawarkan sesuai dengan kemampuan dan kebutuhan usaha perikanan.

- Biaya Administrasi:Perhatikan biaya administrasi yang dikenakan oleh bank.

Program Pendanaan dan Insentif untuk Usaha Perikanan

Pemerintah Indonesia menyediakan berbagai program pendanaan dan insentif untuk membantu para pelaku usaha perikanan dalam mengembangkan usahanya. Program-program ini dapat membantu dalam memperoleh pinjaman dengan bunga yang lebih rendah dan meningkatkan akses terhadap modal.

Pahami bagaimana penyatuan Agar Pinjaman Usaha Disetujui Oleh Bank 2024 dapat memperbaiki efisiensi dan produktivitas.

Program Pendanaan dan Insentif dari Pemerintah

Berikut beberapa program pendanaan dan insentif yang tersedia untuk usaha perikanan:

- Program Kredit Usaha Rakyat (KUR):Program ini memberikan pinjaman dengan suku bunga yang lebih rendah dan persyaratan yang lebih mudah untuk usaha mikro, kecil, dan menengah (UMKM), termasuk usaha perikanan.

- Program Kredit Perikanan:Program ini memberikan pinjaman khusus untuk usaha perikanan dengan suku bunga yang lebih rendah dan tenor yang lebih panjang.

- Program Subsidi Bunga:Program ini memberikan subsidi bunga untuk pinjaman yang diberikan kepada usaha perikanan, sehingga dapat menurunkan beban bunga yang harus dibayar.

- Program Asuransi Perikanan:Program ini memberikan asuransi untuk kapal dan alat tangkap, sehingga dapat meminimalkan risiko kerugian akibat bencana alam atau kecelakaan.

Cara Mengakses Program Pendanaan dan Insentif

Untuk mengakses program-program pendanaan dan insentif tersebut, pelaku usaha perikanan dapat menghubungi Kementerian Kelautan dan Perikanan (KKP) atau lembaga terkait lainnya. Informasi mengenai persyaratan dan cara mengajukan program-program tersebut dapat diakses melalui website KKP atau kantor perwakilan KKP di daerah.

Ingatlah untuk klik Pinjaman Modal Usaha Online Tanpa Jaminan 2024 untuk memahami detail topik Pinjaman Modal Usaha Online Tanpa Jaminan 2024 yang lebih lengkap.

Tips Mendapatkan Bunga Pinjaman yang Rendah

Mendapatkan bunga pinjaman yang rendah untuk usaha perikanan merupakan hal yang sangat penting untuk keberhasilan usaha. Berikut beberapa tips dan strategi yang dapat dilakukan untuk mendapatkan bunga pinjaman yang rendah:

Tips Meningkatkan Kredibilitas dan Daya Tarik Usaha

Untuk meningkatkan kredibilitas dan daya tarik usaha di mata bank, pelaku usaha perikanan dapat melakukan hal-hal berikut:

- Memperbaiki Riwayat Kredit:Pastikan catatan pembayaran pinjaman sebelumnya selalu tepat waktu dan tidak memiliki tunggakan.

- Membuat Rencana Bisnis yang Solid:Rencana bisnis yang realistis dan terperinci dapat meningkatkan kepercayaan bank terhadap potensi keberhasilan usaha perikanan.

- Meningkatkan Kinerja Usaha:Meningkatkan kinerja usaha perikanan dengan meningkatkan produktivitas, efisiensi, dan kualitas produk, dapat meningkatkan daya tarik usaha di mata bank.

- Memperoleh Sertifikasi:Memperoleh sertifikasi yang relevan, seperti sertifikasi halal, sertifikasi organik, atau sertifikasi ramah lingkungan, dapat meningkatkan nilai jual produk dan daya tarik usaha di mata bank.

Langkah-Langkah Meminimalkan Risiko dan Meningkatkan Peluang

Berikut langkah-langkah yang dapat dilakukan untuk meminimalkan risiko dan meningkatkan peluang mendapatkan pinjaman dengan bunga yang lebih rendah:

- Mempersiapkan Dokumen yang Lengkap:Pastikan semua dokumen yang dibutuhkan oleh bank, seperti izin usaha, laporan keuangan, dan rencana bisnis, disiapkan dengan lengkap dan akurat.

- Mencari Informasi dan Membandingkan Penawaran:Bandingkan suku bunga dan persyaratan pinjaman dari berbagai bank sebelum mengajukan pinjaman.

- Membangun Hubungan yang Baik dengan Bank:Membangun hubungan yang baik dengan bank dapat meningkatkan peluang mendapatkan bunga pinjaman yang lebih rendah dan akses ke program-program pendanaan yang lebih baik.

- Menggunakan Jasa Konsultan Keuangan:Jasa konsultan keuangan dapat membantu dalam menyusun rencana bisnis yang solid, meminimalkan risiko, dan meningkatkan peluang mendapatkan pinjaman dengan bunga yang lebih rendah.

Simpulan Akhir

Memperoleh pinjaman bank dengan bunga yang kompetitif untuk usaha perikanan di tahun 2024 membutuhkan kejelian dan strategi. Dengan memahami faktor-faktor yang memengaruhi bunga, memilih bank yang tepat, dan memanfaatkan program-program insentif pemerintah, Anda dapat memaksimalkan peluang mendapatkan pinjaman yang mendukung kelancaran bisnis perikanan.

Telusuri macam komponen dari Badan Usaha Milik Negara Yg Melayani Pinjaman Kredit 2024 untuk mendapatkan pemahaman yang lebih luas.

Jangan ragu untuk berkonsultasi dengan bank dan lembaga terkait untuk mendapatkan informasi yang lebih lengkap dan tepat.

Eksplorasi kelebihan dari penerimaan Pinjaman Untuk Buka Usaha 2024 dalam strategi bisnis Anda.

Tanya Jawab Umum

Apakah bunga pinjaman untuk usaha perikanan selalu sama di setiap bank?

Temukan tahu lebih banyak dengan melihat lebih dalam Akuntansi Thd Transaksi Pinjam Nama Perusahaan 2024 ini.

Tidak, bunga pinjaman untuk usaha perikanan dapat bervariasi di setiap bank. Faktor-faktor seperti riwayat kredit, skala usaha, dan jenis usaha perikanan dapat memengaruhi besarnya bunga.

Bagaimana cara mengetahui program-program insentif untuk usaha perikanan?

Anda dapat menghubungi Kementerian Kelautan dan Perikanan (KKP) atau mengunjungi situs web resmi KKP untuk informasi lebih lanjut mengenai program-program insentif yang tersedia.

Dalam topik ini, Anda akan menyadari bahwa Mandiri Pinjaman Usaha 2024 sangat informatif.