Contoh Akad Bagi Hasil Mudharabah Pada Koperasi Simpan Pinjam Syariah 2024 – Bayangkan sebuah sistem keuangan yang didasarkan pada prinsip keadilan dan saling menguntungkan. Itulah esensi dari Mudharabah, sebuah akad bagi hasil dalam keuangan syariah yang membuka peluang bagi para investor untuk berinvestasi dengan aman dan berkesinambungan. Di tengah maraknya Koperasi Simpan Pinjam Syariah, Mudharabah hadir sebagai solusi bagi anggota untuk mendapatkan keuntungan yang halal dan terjamin.

Melalui akad ini, anggota dapat menitipkan dana mereka kepada koperasi, yang kemudian akan dikelola secara profesional untuk menghasilkan keuntungan yang dibagi secara adil sesuai kesepakatan.

Membutuhkan tambahan dana untuk melunasi pinjaman? Contoh Addendum Top Up Pinjaman 2024 bisa menjadi panduan yang berguna! Addendum yang tepat akan memastikan proses top up pinjaman berjalan lancar dan sesuai dengan kesepakatan awal.

Contoh Akad Bagi Hasil Mudharabah Pada Koperasi Simpan Pinjam Syariah 2024, merupakan panduan lengkap yang akan mengupas tuntas konsep Mudharabah, mulai dari pengertian, contoh akad, mekanisme, kelebihan dan kekurangan, hingga pertimbangan dan penerapannya dalam praktik. Dengan memahami konsep ini, anggota koperasi dapat memperoleh gambaran yang jelas tentang bagaimana dana mereka dikelola dan bagaimana keuntungan dibagikan secara adil.

Mengelola perpustakaan dengan rapi dan teratur? Jangan khawatir, Contoh Absensi Peminjaman Buku 2024 bisa menjadi solusi! Dengan absensi yang terstruktur, kamu dapat mencatat setiap detail peminjaman buku dengan mudah, menjaga ketersediaan buku, dan memastikan semua buku kembali dengan aman.

Pengertian Mudharabah: Contoh Akad Bagi Hasil Mudharabah Pada Koperasi Simpan Pinjam Syariah 2024

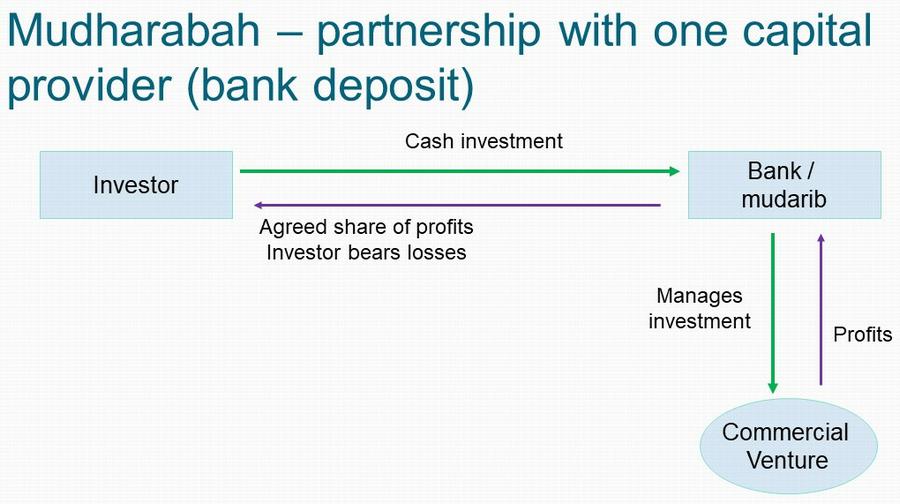

Mudharabah, dalam dunia keuangan syariah, merupakan akad kerja sama antara dua pihak, yaitu pemilik modal (shahibul maal) dan pengelola modal (mudharib). Shahibul maal menyerahkan modal kepada mudharib untuk dikelola dalam suatu usaha, dengan harapan mendapatkan keuntungan. Keuntungan yang diperoleh kemudian dibagi sesuai dengan kesepakatan di awal.

Butuh pinjaman dana cepat? FIF bisa jadi pilihan! Kamu bisa melihat contoh brosur FIF untuk mendapatkan gambaran tentang produk pinjaman mereka dengan mengunjungi Brosur Fif Pinjam Uang Contoh 2024. Brosur yang informatif akan memudahkan kamu dalam memahami syarat dan ketentuan pinjaman, sehingga kamu bisa mengambil keputusan yang tepat.

Mudharabah memiliki makna yang mendalam, yaitu kepercayaan. Shahibul maal mempercayakan modalnya kepada mudharib untuk dikelola, sementara mudharib mempercayakan kemampuan dan keahliannya untuk menghasilkan keuntungan.

Membutuhkan alat untuk keperluan tertentu? Jangan lupa untuk melengkapi surat permohonan pinjaman alat dengan format yang benar! Kamu bisa menemukan contoh format surat permohonan pinjaman alat di +Contoh Format Surat Permohonaan Pinjam Alat 2024. Surat yang rapi dan lengkap akan meningkatkan peluangmu untuk mendapatkan persetujuan.

Konsep Mudharabah dalam Keuangan Syariah

Mudharabah merupakan salah satu akad dalam keuangan syariah yang mendasari prinsip bagi hasil (profit sharing) dan menghindari unsur riba. Dalam mudharabah, keuntungan dibagi berdasarkan nisbah (perbandingan) yang telah disepakati di awal, sedangkan kerugian ditanggung sepenuhnya oleh shahibul maal.

Ingin belajar menyusun proposal pinjaman yang menarik dan meyakinkan? Kamu bisa menemukan berbagai contoh proposal pinjaman di Buku Yang Isinya Contoh Proposal Pinjaman 2024. Buku ini akan membantumu memahami struktur dan isi proposal yang efektif.

Hal ini menunjukkan bahwa mudharib hanya bertanggung jawab atas upaya dan keahliannya, bukan atas modal yang diinvestasikan.

Perbedaan Mudharabah dengan Akad Syariah Lainnya, Contoh Akad Bagi Hasil Mudharabah Pada Koperasi Simpan Pinjam Syariah 2024

Mudharabah memiliki perbedaan dengan akad syariah lainnya, seperti bagi hasil (profit sharing) pada umumnya. Berikut tabel perbandingan antara mudharabah dengan akad bagi hasil lainnya:

| Aspek | Mudharabah | Bagi Hasil Lainnya |

|---|---|---|

| Tanggung Jawab atas Kerugian | Ditanggung sepenuhnya oleh Shahibul Maal | Dapat dibagi antara kedua belah pihak, sesuai kesepakatan |

| Peran Pengelola Modal | Hanya bertanggung jawab atas upaya dan keahlian | Dapat memiliki peran aktif dalam pengambilan keputusan |

| Jenis Usaha | Bersifat usaha perdagangan atau investasi | Dapat diterapkan pada berbagai jenis usaha |

Penerapan Mudharabah dalam Koperasi Simpan Pinjam Syariah

Dalam Koperasi Simpan Pinjam Syariah (KSP Syariah), mudharabah diterapkan sebagai akad bagi hasil antara anggota (shahibul maal) dan KSP Syariah (mudharib). Anggota menitipkan simpanannya kepada KSP Syariah, yang kemudian akan digunakan untuk menyalurkan pinjaman kepada anggota lain. KSP Syariah berperan sebagai pengelola modal dan bertanggung jawab atas usaha peminjaman.

Ingin tahu bagaimana prosedur pinjaman di Pegadaian, baik konvensional maupun syariah? Kamu bisa menemukan penjelasan lengkap dan contoh perhitungan di 4.Prosedur Pinjam Di Pegadaian Konvensional Syariah Berikan Contoh Perhitungan 2024. Dengan memahami prosedur dan contoh perhitungan, kamu dapat merencanakan pinjaman dengan lebih matang.

Keuntungan yang diperoleh dari peminjaman kemudian dibagi sesuai dengan nisbah yang disepakati antara anggota dan KSP Syariah.

Membutuhkan pinjaman dana dengan proses yang mudah dan cepat? Pinjaman online bisa jadi solusi! Kamu bisa menemukan contoh pinjaman online di Contoh Pinjaman Online 2024. Pastikan kamu memilih platform pinjaman online yang terpercaya dan sesuai dengan kebutuhanmu.

Contoh Akad Bagi Hasil Mudharabah

Berikut contoh konkret akad Mudharabah dalam KSP Syariah:

Contoh Akad Mudharabah

Ahmad menitipkan simpanannya sebesar Rp100.000.000,- kepada KSP Syariah “Sejahtera”. KSP Syariah “Sejahtera” akan menggunakan modal tersebut untuk menyalurkan pinjaman kepada anggota lain. Ahmad dan KSP Syariah “Sejahtera” menyepakati nisbah bagi hasil 70:30, artinya 70% keuntungan akan diberikan kepada Ahmad sebagai shahibul maal, dan 30% sisanya untuk KSP Syariah “Sejahtera” sebagai mudharib.

Butuh contoh pinjaman yang lengkap dan detail? Kamu bisa menemukan berbagai contoh pinjaman di Contoh Pinjaman 2024. Contoh ini akan membantu kamu memahami berbagai jenis pinjaman dan persyaratannya.

Tabel Perbandingan Akad Mudharabah dengan Akad Bagi Hasil Lainnya

| Aspek | Mudharabah | Bagi Hasil Lainnya (Misal: Musyarakah) |

|---|---|---|

| Tanggung Jawab atas Kerugian | Ditanggung sepenuhnya oleh Shahibul Maal (Ahmad) | Dapat dibagi antara kedua belah pihak (Ahmad dan KSP Syariah) |

| Peran Pengelola Modal | KSP Syariah bertanggung jawab atas usaha peminjaman | Ahmad dan KSP Syariah dapat memiliki peran aktif dalam pengambilan keputusan |

| Jenis Usaha | Usaha peminjaman | Dapat diterapkan pada berbagai jenis usaha |

Ilustrasi Pembagian Keuntungan

Misalnya, KSP Syariah “Sejahtera” berhasil memperoleh keuntungan sebesar Rp20.000.000,- dari usaha peminjaman. Berdasarkan nisbah yang disepakati, pembagian keuntungannya adalah:

- Keuntungan Ahmad (shahibul maal): Rp20.000.000,- x 70% = Rp14.000.000,-

- Keuntungan KSP Syariah “Sejahtera” (mudharib): Rp20.000.000,- x 30% = Rp6.000.000,-

Mekanisme Akad Mudharabah

Proses akad Mudharabah dalam KSP Syariah melibatkan langkah-langkah yang sistematis dan transparan. Hal ini penting untuk memastikan bahwa kedua belah pihak memahami hak dan kewajibannya dalam akad.

Membangun Bumdes yang kuat? Butuh suntikan dana? Tenang, kamu bisa menemukan inspirasi desain untuk menarik minat calon nasabah dengan melihat Contoh Ad Art Simpan Pinjam Bumdes 2024 yang menarik dan informatif. Desain yang tepat akan membantu kamu membangun kepercayaan dan mendorong masyarakat untuk berpartisipasi dalam program simpan pinjam Bumdes.

Langkah-Langkah Akad Mudharabah

- Perjanjian Awal:Anggota (shahibul maal) dan KSP Syariah (mudharib) menyepakati perjanjian tertulis yang memuat detail akad Mudharabah, termasuk:

- Jumlah modal yang dititipkan

- Nisbah bagi hasil

- Jangka waktu akad

- Jenis usaha yang akan dilakukan

- Kewajiban dan tanggung jawab masing-masing pihak

- Penyerahan Modal:Anggota menyerahkan modal kepada KSP Syariah sesuai dengan perjanjian yang telah disepakati.

- Pengelolaan Modal:KSP Syariah mengelola modal yang diterima sesuai dengan perjanjian, yaitu dengan menyalurkan pinjaman kepada anggota lain.

- Pencatatan dan Pelaporan:KSP Syariah mencatat dan melaporkan seluruh transaksi yang dilakukan, termasuk pendapatan, biaya, dan keuntungan yang diperoleh.

- Pembagian Keuntungan:Setelah jangka waktu akad berakhir, KSP Syariah menghitung keuntungan yang diperoleh dan membagikannya kepada anggota (shahibul maal) sesuai dengan nisbah yang disepakati.

Peran dan Tanggung Jawab Masing-Masing Pihak

- Shahibul Maal (Anggota):

- Menyerahkan modal kepada KSP Syariah

- Menerima bagian keuntungan sesuai dengan nisbah yang disepakati

- Memonitor kinerja KSP Syariah dalam mengelola modal

- Mudharib (KSP Syariah):

- Mengelola modal yang diterima dengan amanah dan profesional

- Menjalankan usaha peminjaman sesuai dengan perjanjian

- Mencatat dan melaporkan seluruh transaksi yang dilakukan

- Membagikan keuntungan kepada shahibul maal sesuai dengan nisbah yang disepakati

Pencatatan dan Pelaporan Keuntungan

Pencatatan dan pelaporan keuntungan dalam akad Mudharabah dilakukan secara transparan dan akuntabel. KSP Syariah wajib mencatat semua transaksi yang dilakukan, termasuk pendapatan, biaya, dan keuntungan yang diperoleh. Laporan keuangan kemudian disampaikan kepada anggota secara berkala, agar anggota dapat memantau kinerja KSP Syariah dalam mengelola modal.

Kelebihan dan Kekurangan Akad Mudharabah

Penerapan akad Mudharabah dalam KSP Syariah memiliki beberapa kelebihan dan kekurangan yang perlu dipertimbangkan.

Membuat abstrak tentang pengajuan peminjaman berkas perkara? Jangan bingung! Kamu bisa menemukan contoh abstrak yang lengkap dan informatif di Contoh Abstrak Tentang Pengajuan Peminjaman Berkas Perkara 2024. Abstrak yang baik akan membantu kamu dalam menyusun proposal yang kuat dan mudah dipahami.

Kelebihan Akad Mudharabah

- Sesuai Prinsip Syariah:Mudharabah merupakan akad yang sesuai dengan prinsip syariah, yaitu menghindari riba dan mendorong pertumbuhan ekonomi yang berkelanjutan.

- Membangun Kepercayaan:Mudharabah membangun kepercayaan antara anggota (shahibul maal) dan KSP Syariah (mudharib). Anggota mempercayakan modalnya kepada KSP Syariah, sementara KSP Syariah mempercayakan kemampuannya untuk menghasilkan keuntungan.

- Membagi Risiko dan Keuntungan:Mudharabah membagi risiko dan keuntungan secara adil antara kedua belah pihak. Anggota hanya menanggung risiko kehilangan modal, sementara KSP Syariah menanggung risiko usaha dan berpotensi mendapatkan keuntungan.

- Meningkatkan Efisiensi:Mudharabah mendorong KSP Syariah untuk mengelola modal secara efisien, karena keuntungan yang diperoleh akan dibagi dengan anggota.

Kekurangan Akad Mudharabah

- Risiko Kehilangan Modal:Anggota (shahibul maal) menanggung risiko kehilangan modal jika usaha yang dilakukan KSP Syariah mengalami kerugian.

- Keterbatasan Pendapatan:Keuntungan yang diperoleh anggota (shahibul maal) bergantung pada kinerja KSP Syariah dalam mengelola modal. Jika KSP Syariah mengalami kerugian, anggota tidak akan mendapatkan keuntungan.

- Kompleksitas Akad:Mekanisme akad Mudharabah lebih kompleks dibandingkan dengan akad peminjaman konvensional. Hal ini membutuhkan pemahaman yang baik dari kedua belah pihak tentang hak dan kewajibannya dalam akad.

Pertimbangan dan Penerapan

Penerapan akad Mudharabah dalam KSP Syariah perlu mempertimbangkan beberapa faktor, agar akad dapat berjalan dengan baik dan bermanfaat bagi kedua belah pihak.

Faktor yang Perlu Dipertimbangkan

- Kemampuan dan Keahlian Mudharib:KSP Syariah (mudharib) harus memiliki kemampuan dan keahlian yang memadai dalam mengelola modal dan menjalankan usaha peminjaman.

- Transparansi dan Akuntabilitas:KSP Syariah wajib transparan dan akuntabel dalam mengelola modal dan melaporkan kinerja kepada anggota (shahibul maal).

- Risiko dan Keuntungan:Kedua belah pihak harus memahami dan menerima risiko dan keuntungan yang terkait dengan akad Mudharabah.

- Kesepakatan Nisbah Bagi Hasil:Nisbah bagi hasil harus disepakati secara adil dan menguntungkan kedua belah pihak.

- Jangka Waktu Akad:Jangka waktu akad harus ditentukan dengan jelas, agar kedua belah pihak memiliki kepastian dalam menjalankan akad.

Contoh Kasus Penerapan Mudharabah

Contoh kasus penerapan akad Mudharabah dalam KSP Syariah di Indonesia adalah Koperasi Simpan Pinjam Syariah “Amanah” di Jakarta. Koperasi ini menerapkan akad Mudharabah dalam menyalurkan pinjaman kepada anggotanya. Anggota yang menitipkan simpanannya akan mendapatkan bagian keuntungan sesuai dengan nisbah yang disepakati.

Dukungan terhadap Pertumbuhan dan Keberlanjutan KSP Syariah

Penerapan akad Mudharabah dapat mendukung pertumbuhan dan keberlanjutan KSP Syariah dengan cara:

- Meningkatkan Modal:Mudharabah dapat menarik lebih banyak anggota untuk menitipkan simpanannya, sehingga meningkatkan modal KSP Syariah.

- Meningkatkan Kinerja:Mudharabah mendorong KSP Syariah untuk mengelola modal secara efisien dan menghasilkan keuntungan yang optimal.

- Membangun Kepercayaan:Mudharabah membangun kepercayaan antara anggota dan KSP Syariah, sehingga meningkatkan stabilitas dan keberlanjutan KSP Syariah.

Ringkasan Penutup

Mudharabah menawarkan solusi bagi anggota Koperasi Simpan Pinjam Syariah untuk berinvestasi dengan aman dan mendapatkan keuntungan yang halal. Penerapan Mudharabah yang tepat, dengan memperhatikan faktor-faktor penting seperti transparansi, profesionalitas, dan kesepakatan yang adil, akan mendorong pertumbuhan dan keberlanjutan koperasi. Melalui Mudharabah, anggota koperasi dapat merasakan manfaat nyata dari sistem keuangan syariah yang berlandaskan pada nilai-nilai keadilan, kejujuran, dan saling menguntungkan.

Pertanyaan Umum (FAQ)

Apakah Mudharabah cocok untuk semua jenis Koperasi Simpan Pinjam Syariah?

Tidak semua jenis Koperasi Simpan Pinjam Syariah cocok dengan Mudharabah. Hal ini tergantung pada jenis usaha dan risiko yang dihadapi koperasi.

Bagaimana cara menentukan persentase bagi hasil dalam akad Mudharabah?

Persentase bagi hasil ditentukan melalui kesepakatan antara investor dan pengelola. Pertimbangannya adalah tingkat risiko, potensi keuntungan, dan keseimbangan antara kedua belah pihak.

Apa saja risiko yang dihadapi investor dalam akad Mudharabah?

Investor berisiko kehilangan sebagian atau seluruh modal jika usaha yang dijalankan mengalami kerugian.