Di tengah hiruk pikuk dunia keuangan konvensional, Dana Pinjaman Syariah 2024 hadir sebagai angin segar, menawarkan solusi bagi Anda yang menginginkan akses dana dengan prinsip-prinsip Islam yang kokoh. Bayangkan, menjalani hidup dengan tenang tanpa beban riba, meraih keuntungan bersama, dan mendapatkan berkah dalam setiap langkah menuju kesuksesan.

Dana Pinjaman Syariah 2024 bukan sekadar pinjaman, melainkan sebuah jalan menuju kebebasan finansial yang diiringi nilai-nilai luhur.

Pelajari aspek vital yang membuat Danaku Pinjaman Online 2024 menjadi pilihan utama.

Melalui panduan ini, Anda akan menjelajahi dunia Dana Pinjaman Syariah 2024 secara mendalam. Mulai dari memahami definisi dan prinsipnya, hingga mengenal berbagai jenis pinjaman yang tersedia, keuntungan dan kelemahannya, serta tips memilih lembaga keuangan syariah yang kredibel.

Siapkan diri Anda untuk meraih keuntungan dan berkah melalui sistem keuangan yang bersih dan adil.

Dalam topik ini, Anda akan menyadari bahwa Pinjaman Dana Besar Online 2024 sangat informatif.

Dana Pinjaman Syariah: Solusi Keuangan Berbasis Prinsip Islam

Di tengah hiruk pikuk dunia keuangan modern, kita sering dihadapkan pada berbagai pilihan solusi finansial. Salah satunya adalah dana pinjaman, yang menjadi kebutuhan vital bagi banyak orang untuk mewujudkan mimpi dan mengatasi kebutuhan mendesak. Namun, bagi mereka yang menjunjung tinggi nilai-nilai Islam, terdapat alternatif yang lebih sejalan dengan keyakinan, yaitu dana pinjaman syariah.

Dana pinjaman syariah, atau sering disebut pembiayaan syariah, merupakan solusi finansial yang berbasis prinsip-prinsip Islam. Ia menawarkan skema peminjaman yang menjunjung tinggi keadilan, transparansi, dan menghindari riba (bunga).

Pengertian Dana Pinjaman Syariah, Dana Pinjaman Syariah 2024

Dana pinjaman syariah adalah bentuk pembiayaan yang diberikan oleh lembaga keuangan syariah kepada individu atau badan usaha berdasarkan akad (perjanjian) yang sesuai dengan prinsip-prinsip Islam. Prinsip-prinsip ini melarang riba, gharar (ketidakpastian), dan maisir (judi).

Salah satu contoh konkret skema dana pinjaman syariah yang umum dipraktikkan adalah akad mudharabah. Dalam akad ini, pemberi pinjaman (shahibul maal) menyerahkan dana kepada peminjam (mudharib) untuk dikelola dan diinvestasikan dalam usaha tertentu. Keuntungan yang diperoleh dari usaha tersebut kemudian dibagi antara pemberi pinjaman dan peminjam sesuai dengan kesepakatan yang tertuang dalam akad.

Anda pun akan memperoleh manfaat dari mengunjungi Dana Pinjaman Pernikahan 2024 hari ini.

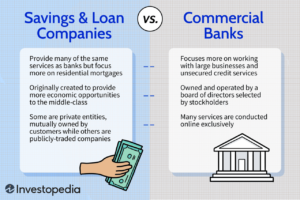

Dibandingkan dengan pinjaman konvensional, dana pinjaman syariah memiliki beberapa perbedaan mendasar. Pinjaman konvensional umumnya menerapkan sistem bunga, yang dibebankan kepada peminjam sebagai imbalan atas penggunaan dana. Hal ini dianggap sebagai riba dalam Islam. Sementara itu, dana pinjaman syariah tidak menerapkan bunga, melainkan berbagi keuntungan atau kerugian berdasarkan akad yang disepakati.

Anda pun akan memperoleh manfaat dari mengunjungi Pinjaman Dana Cepat Bunga Rendah 2024 hari ini.

Prinsip dan Syarat Dana Pinjaman Syariah

Dana pinjaman syariah didasari oleh beberapa prinsip utama, yaitu:

- Akad: Setiap transaksi dana pinjaman syariah harus berdasarkan akad (perjanjian) yang jelas dan disepakati oleh kedua belah pihak, baik pemberi pinjaman maupun peminjam. Akad ini menjadi landasan hukum bagi transaksi dan menjamin transparansi.

- Mudharabah: Seperti yang telah disinggung sebelumnya, akad mudharabah adalah salah satu akad yang umum digunakan dalam dana pinjaman syariah. Dalam akad ini, pemberi pinjaman memberikan modal kepada peminjam untuk diinvestasikan dalam usaha tertentu. Keuntungan yang diperoleh dibagi sesuai dengan kesepakatan yang tertera dalam akad.

- Musyarakah: Akad musyarakah merupakan akad kerja sama antara pemberi pinjaman dan peminjam dalam usaha tertentu. Kedua belah pihak memiliki kepemilikan atas modal dan keuntungan dibagi sesuai dengan kesepakatan.

Selain prinsip-prinsip dasar, terdapat syarat-syarat yang harus dipenuhi oleh peminjam dan pemberi pinjaman dalam skema dana pinjaman syariah.

Pelajari secara detail tentang keunggulan Pinjaman Dana Tokopedia 2024 yang bisa memberikan keuntungan penting.

- Syarat bagi peminjam: Peminjam harus memenuhi syarat-syarat yang ditetapkan oleh lembaga keuangan syariah, seperti memiliki agunan yang memadai, memiliki penghasilan tetap, dan tidak memiliki riwayat kredit macet.

- Syarat bagi pemberi pinjaman: Pemberi pinjaman juga harus memenuhi syarat-syarat tertentu, seperti memiliki dana yang halal dan bersedia menerima risiko yang terkait dengan pembiayaan.

Mekanisme pembagian keuntungan dan kerugian dalam dana pinjaman syariah diatur berdasarkan akad yang disepakati. Dalam akad mudharabah, misalnya, keuntungan dibagi sesuai dengan kesepakatan antara pemberi pinjaman dan peminjam. Jika usaha yang dibiayai mengalami kerugian, kerugian tersebut ditanggung oleh pemberi pinjaman dan peminjam sesuai dengan porsi kepemilikan modal masing-masing.

Untuk pemaparan dalam tema berbeda seperti Pinjaman Dana 30 Juta 2024, silakan mengakses Pinjaman Dana 30 Juta 2024 yang tersedia.

Jenis-jenis Dana Pinjaman Syariah

Dana pinjaman syariah hadir dalam berbagai jenis, disesuaikan dengan kebutuhan dan karakteristik peminjam. Berikut adalah beberapa jenis dana pinjaman syariah yang populer di Indonesia:

| Jenis Dana Pinjaman Syariah | Karakteristik | Keunggulan | Contoh Penggunaan |

|---|---|---|---|

| Murabahah | Peminjam membeli barang dari lembaga keuangan syariah dengan harga jual yang telah disepakati, kemudian menjualnya kepada peminjam dengan harga yang lebih tinggi (margin). | Transparansi harga, mudah dipahami. | Pembelian rumah, mobil, elektronik. |

| Ijarah | Peminjam menyewa aset dari lembaga keuangan syariah dengan jangka waktu tertentu. Setelah jangka waktu sewa berakhir, peminjam memiliki opsi untuk membeli aset tersebut dengan harga yang telah disepakati. | Memiliki aset tanpa harus membeli secara langsung. | Sewa alat berat, kantor, atau properti. |

| Mudharabah | Peminjam (mudharib) mengelola dana yang diberikan oleh pemberi pinjaman (shahibul maal) untuk diinvestasikan dalam usaha tertentu. Keuntungan dibagi sesuai dengan kesepakatan. | Membagi risiko dan keuntungan dengan pemberi pinjaman. | Pembiayaan usaha, investasi. |

| Musyarakah | Peminjam dan pemberi pinjaman bekerja sama dalam usaha tertentu dengan porsi modal yang disepakati. Keuntungan dan kerugian dibagi sesuai dengan porsi kepemilikan modal. | Kerjasama yang saling menguntungkan. | Pembiayaan usaha, pembangunan proyek. |

Keuntungan dan Kelemahan Dana Pinjaman Syariah

Dana pinjaman syariah menawarkan beberapa keuntungan bagi peminjam, antara lain:

- Bebas dari Riba: Dana pinjaman syariah tidak menerapkan bunga, sehingga peminjam tidak terbebani dengan beban tambahan yang tidak sesuai dengan prinsip Islam.

- Transparansi dan Keadilan: Semua transaksi dana pinjaman syariah didasarkan pada akad yang jelas dan disepakati oleh kedua belah pihak, sehingga tercipta transparansi dan keadilan.

- Membagi Risiko dan Keuntungan: Dalam beberapa skema dana pinjaman syariah, pemberi pinjaman dan peminjam berbagi risiko dan keuntungan, sehingga menciptakan hubungan yang saling menguntungkan.

Namun, dana pinjaman syariah juga memiliki beberapa kelemahan, seperti:

- Suku Bunga yang Lebih Tinggi: Meskipun tidak menerapkan bunga, dana pinjaman syariah mungkin memiliki suku bunga yang lebih tinggi dibandingkan dengan pinjaman konvensional. Hal ini disebabkan oleh biaya operasional dan risiko yang ditanggung oleh lembaga keuangan syariah.

- Proses Persetujuan yang Lebih Rumit: Proses pengajuan dan persetujuan dana pinjaman syariah cenderung lebih rumit dibandingkan dengan pinjaman konvensional. Hal ini dikarenakan lembaga keuangan syariah harus memastikan bahwa transaksi sesuai dengan prinsip-prinsip Islam.

- Terbatasnya Pilihan Produk: Pilihan produk dana pinjaman syariah masih terbatas dibandingkan dengan pinjaman konvensional. Hal ini disebabkan oleh pertumbuhan lembaga keuangan syariah yang masih relatif baru.

Jika dibandingkan dengan pinjaman konvensional, dana pinjaman syariah menawarkan keuntungan berupa kejelasan akad, keadilan, dan kebebasan dari riba. Namun, kelemahannya terletak pada suku bunga yang lebih tinggi dan proses persetujuan yang lebih rumit.

Tips Memilih Dana Pinjaman Syariah

Bagi Anda yang ingin mengajukan dana pinjaman syariah, berikut beberapa tips praktis yang dapat membantu Anda memilih lembaga keuangan syariah yang kredibel dan skema pembiayaan yang sesuai:

- Pilih lembaga keuangan syariah yang terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK). Hal ini untuk memastikan bahwa lembaga keuangan tersebut telah memenuhi standar dan peraturan yang berlaku.

- Perhatikan reputasi lembaga keuangan syariah. Cari informasi mengenai kinerja dan track record lembaga keuangan tersebut.

- Pelajari skema pembiayaan yang ditawarkan. Pahami dengan baik akad, syarat, dan ketentuan yang berlaku dalam setiap skema pembiayaan.

- Bandingkan suku bunga dan biaya yang dikenakan oleh berbagai lembaga keuangan syariah. Pilih skema pembiayaan yang menawarkan suku bunga dan biaya yang kompetitif.

- Perhatikan jangka waktu pembiayaan dan kemampuan Anda dalam melunasi pinjaman. Pilih jangka waktu pembiayaan yang sesuai dengan kemampuan finansial Anda.

Setelah Anda menemukan lembaga keuangan syariah yang kredibel dan skema pembiayaan yang sesuai, Anda dapat mengajukan permohonan dana pinjaman syariah. Proses pengajuan biasanya meliputi:

- Melengkapi formulir permohonan. Anda perlu mengisi formulir permohonan yang berisi data diri, pekerjaan, dan informasi lainnya.

- Menyerahkan dokumen pendukung. Dokumen pendukung yang diperlukan biasanya meliputi kartu identitas, slip gaji, dan dokumen agunan (jika diperlukan).

- Melakukan verifikasi data. Lembaga keuangan syariah akan memverifikasi data yang Anda berikan.

- Menandatangani akad. Jika permohonan Anda disetujui, Anda akan diminta untuk menandatangani akad pembiayaan.

Perkembangan Dana Pinjaman Syariah di Indonesia

Dana pinjaman syariah di Indonesia telah menunjukkan tren positif dalam beberapa tahun terakhir. Semakin banyak masyarakat yang memilih solusi finansial berbasis syariah ini. Hal ini didorong oleh beberapa faktor, seperti:

- Meningkatnya kesadaran masyarakat akan nilai-nilai Islam. Masyarakat semakin memahami dan mengapresiasi prinsip-prinsip Islam dalam pengelolaan keuangan.

- Pertumbuhan ekonomi Islam di Indonesia. Indonesia merupakan salah satu negara dengan populasi Muslim terbesar di dunia. Pertumbuhan ekonomi Islam membuka peluang bagi berkembangnya lembaga keuangan syariah.

- Dukungan pemerintah terhadap pengembangan sektor keuangan syariah. Pemerintah Indonesia telah mengeluarkan berbagai kebijakan untuk mendorong pertumbuhan sektor keuangan syariah.

Lembaga keuangan syariah berperan penting dalam mendukung akses terhadap dana pinjaman syariah bagi masyarakat. Mereka menyediakan berbagai produk dan layanan keuangan syariah, seperti pembiayaan usaha, pembiayaan perumahan, dan pembiayaan konsumtif.

Dana Pinjaman Syariah di Tahun 2024

Di tahun 2024, dana pinjaman syariah diprediksi akan terus tumbuh. Hal ini didorong oleh beberapa faktor, seperti:

- Meningkatnya permintaan akan produk dan layanan keuangan syariah. Masyarakat semakin sadar akan manfaat dan keunggulan dana pinjaman syariah.

- Perkembangan teknologi digital. Teknologi digital memungkinkan lembaga keuangan syariah untuk menjangkau lebih banyak konsumen dan mempermudah akses terhadap produk dan layanan mereka.

- Dukungan pemerintah terhadap pengembangan sektor keuangan syariah. Pemerintah terus mendorong pertumbuhan sektor keuangan syariah dengan mengeluarkan berbagai kebijakan dan insentif.

Namun, lembaga keuangan syariah juga dihadapkan pada beberapa tantangan, seperti:

- Persaingan yang ketat dengan lembaga keuangan konvensional. Lembaga keuangan konvensional masih memegang pangsa pasar yang besar dalam sektor keuangan.

- Keterbatasan sumber daya manusia. Lembaga keuangan syariah masih kekurangan sumber daya manusia yang kompeten di bidang keuangan syariah.

- Tantangan dalam mengembangkan produk dan layanan yang inovatif. Lembaga keuangan syariah perlu terus berinovasi untuk memenuhi kebutuhan masyarakat yang semakin beragam.

Meskipun dihadapkan pada tantangan, lembaga keuangan syariah memiliki peluang besar untuk berkembang di tahun 2024. Dengan terus berinovasi dan meningkatkan kualitas layanan, mereka dapat memenuhi kebutuhan masyarakat dan menjadi solusi finansial yang terpercaya dan berkelanjutan.

Dapatkan seluruh yang diperlukan Anda ketahui mengenai Pinjaman Dana 10 Juta Tanpa Jaminan 2024 di halaman ini.

Ringkasan Penutup

Di tengah gemerlap dunia keuangan modern, Dana Pinjaman Syariah 2024 menawarkan alternatif yang bersih, berkah, dan menguntungkan. Dengan memahami prinsip-prinsip dasarnya, Anda dapat memilih skema pinjaman yang sesuai dengan kebutuhan dan nilai-nilai yang Anda anut.

Telusuri implementasi Pinjaman Dana Syariah 2024 dalam situasi dunia nyata untuk memahami aplikasinya.

Mari kita bersama-sama menggapai kebebasan finansial yang sejalan dengan ajaran Islam, membangun masa depan yang cerah dan bermakna.

Pahami bagaimana penyatuan Dana Mudah 2024 dapat memperbaiki efisiensi dan produktivitas.

Pertanyaan yang Sering Muncul: Dana Pinjaman Syariah 2024

Apakah Dana Pinjaman Syariah 2024 hanya untuk keperluan tertentu?

Tidak boleh terlewatkan kesempatan untuk mengetahui lebih tentang konteks Pendanaan Pinjaman Online 2024.

Tidak, Dana Pinjaman Syariah 2024 dapat digunakan untuk berbagai keperluan, seperti modal usaha, renovasi rumah, pendidikan, dan keperluan konsumtif lainnya, selama sesuai dengan prinsip-prinsip syariah.

Bagaimana cara mengetahui lembaga keuangan syariah yang kredibel?

Perhatikan izin dan sertifikasi dari Otoritas Jasa Keuangan (OJK) dan Dewan Syariah Nasional (DSN) sebagai penjamin kredibilitas lembaga keuangan syariah.

Apakah ada risiko dalam menggunakan Dana Pinjaman Syariah 2024?

Sama seperti pinjaman konvensional, Dana Pinjaman Syariah 2024 memiliki risiko yang perlu diperhatikan. Namun, risiko tersebut diminimalisir dengan memperhatikan prinsip-prinsip syariah yang menekankan pada kejujuran, keadilan, dan tanggung jawab bersama.