Di era digital yang serba cepat ini, aplikasi pinjam uang peer-to-peer (P2P) semakin populer di Indonesia. Jurnal Aplikasi Pinjam Uang Dari User Ke User 2024 akan mengulas perkembangan aplikasi P2P berbasis user-to-user, yang menawarkan platform bagi individu untuk saling meminjamkan uang tanpa melalui lembaga keuangan tradisional.

Jurnal ini akan membahas konsep, mekanisme, fitur, regulasi, dan tren teknologi yang membentuk lanskap aplikasi P2P user-to-user di Indonesia. Dengan memahami dinamika yang ada, kita dapat melihat peluang dan tantangan yang dihadapi oleh platform P2P user-to-user di masa depan.

Latar Belakang dan Konsep

Aplikasi pinjam uang peer-to-peer (P2P) telah menjadi tren yang semakin populer di Indonesia dalam beberapa tahun terakhir. Kehadiran aplikasi P2P user-to-user yang memungkinkan individu meminjam dan meminjamkan uang secara langsung semakin menambah dinamika dalam lanskap keuangan digital di tanah air.

Artikel ini akan membahas tren aplikasi P2P di Indonesia pada tahun 2024, perbedaan antara aplikasi P2P tradisional dan aplikasi P2P berbasis user-to-user, serta manfaat dan risiko yang terkait dengan penggunaan aplikasi P2P user-to-user bagi peminjam dan pemberi pinjaman.

Tren Aplikasi Pinjam Uang Peer-to-Peer di Indonesia

Tahun 2024 diprediksi akan menjadi tahun yang penting bagi industri fintech di Indonesia, khususnya dalam sektor pinjam meminjam P2P. Pertumbuhan ekonomi yang stabil dan penetrasi internet yang terus meningkat diprediksi akan mendorong adopsi aplikasi P2P oleh masyarakat. Berikut adalah beberapa tren utama yang diperkirakan akan mewarnai industri P2P di Indonesia:

- Peningkatan jumlah pengguna:

- Ekspansi ke segmen pasar baru:

- Peningkatan inovasi produk dan layanan:

Perbedaan Aplikasi P2P Tradisional dan User-to-User

Aplikasi P2P tradisional dan aplikasi P2P user-to-user memiliki perbedaan mendasar dalam mekanisme operasinya. Berikut adalah perbandingan keduanya:

| Fitur | Aplikasi P2P Tradisional | Aplikasi P2P User-to-User |

|---|---|---|

| Platform | Diperantarai oleh perusahaan fintech | Langsung antara individu |

| Proses Pencocokan | Platform mencocokkan peminjam dan pemberi pinjaman | Peminjam dan pemberi pinjaman mencari dan memilih satu sama lain |

| Transaksi | Transaksi dilakukan melalui platform | Transaksi dilakukan secara langsung antara individu |

| Pengaturan Risiko | Platform melakukan penilaian risiko terhadap peminjam | Peminjam dan pemberi pinjaman masing-masing bertanggung jawab untuk menilai risiko |

Manfaat dan Risiko Aplikasi P2P User-to-User

Aplikasi P2P user-to-user menawarkan beberapa manfaat bagi peminjam dan pemberi pinjaman, namun juga membawa risiko yang perlu dipertimbangkan. Berikut adalah beberapa poin penting:

Manfaat bagi Peminjam

- Aksesibilitas:

- Keterjangkauan:

- Kecepatan:

Manfaat bagi Pemberi Pinjaman

- Potensi Pengembalian yang Lebih Tinggi:

- Kontrol atas Investasi:

- Dukungan Sosial:

Risiko bagi Peminjam

- Risiko Penipuan:

- Suku Bunga Tinggi:

- Kurangnya Perlindungan Hukum:

Risiko bagi Pemberi Pinjaman

- Risiko Gagal Bayar:

- Kurangnya Diversifikasi:

- Kurangnya Jaminan:

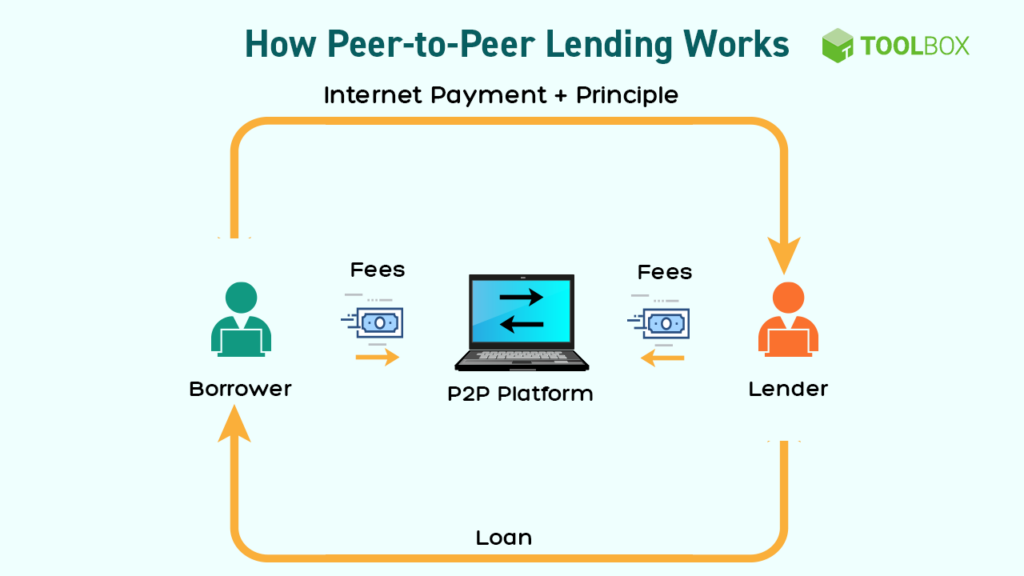

Mekanisme Aplikasi Pinjam Uang User-to-User

Aplikasi pinjam uang user-to-user (P2P) memungkinkan individu untuk meminjam dan meminjamkan uang secara langsung satu sama lain, tanpa melalui lembaga keuangan tradisional seperti bank. Platform ini berfungsi sebagai perantara, menghubungkan peminjam dan pemberi pinjaman dan memfasilitasi proses transaksi.

Proses Peminjaman dan Pemberian Pinjaman

Proses peminjaman dan pemberian pinjaman pada aplikasi P2P user-to-user umumnya melibatkan beberapa langkah utama, seperti yang ditunjukkan dalam tabel berikut:

| Langkah | Keterangan |

|---|---|

| 1. Registrasi dan Verifikasi | Peminjam dan pemberi pinjaman perlu mendaftar di platform P2P dan memverifikasi identitas mereka. Proses verifikasi biasanya melibatkan verifikasi dokumen identitas, nomor telepon, dan alamat email. |

| 2. Pengajuan Permohonan Pinjaman | Peminjam mengajukan permohonan pinjaman dengan menentukan jumlah pinjaman, jangka waktu, dan tujuan pinjaman. Mereka juga biasanya diminta untuk memberikan informasi keuangan dan kredit mereka untuk penilaian risiko. |

| 3. Penilaian Risiko | Platform P2P mengevaluasi risiko kredit peminjam berdasarkan informasi yang diberikan, riwayat kredit, dan faktor lainnya. Penilaian risiko membantu menentukan tingkat bunga dan persyaratan pinjaman. |

| 4. Pencocokan Pinjaman | Platform P2P mencocokkan peminjam dengan pemberi pinjaman yang bersedia memberikan pinjaman berdasarkan jumlah pinjaman, tingkat bunga, dan jangka waktu yang diminta. |

| 5. Persetujuan Pinjaman | Jika pemberi pinjaman menyetujui permohonan pinjaman, dana akan ditransfer ke rekening peminjam melalui platform P2P. |

| 6. Pembayaran Bunga dan Pokok Pinjaman | Peminjam membuat pembayaran bulanan atau berkala kepada pemberi pinjaman melalui platform P2P, yang meliputi bunga dan pokok pinjaman. |

| 7. Pelunasan Pinjaman | Setelah semua pembayaran selesai, pinjaman akan dilunasi dan platform P2P akan mencatat transaksi tersebut. |

Verifikasi Identitas, Jurnal Aplikasi Pinjam Uang Dari User Ke User 2024

Aplikasi P2P user-to-user memverifikasi identitas peminjam dan pemberi pinjaman untuk mengurangi risiko penipuan dan melindungi kedua belah pihak. Metode verifikasi yang umum digunakan meliputi:

- Verifikasi Dokumen Identitas:Platform P2P biasanya meminta peminjam dan pemberi pinjaman untuk mengunggah salinan identitas resmi, seperti KTP atau paspor, untuk memverifikasi identitas mereka.

- Verifikasi Nomor Telepon dan Email:Platform P2P biasanya mengirim kode verifikasi ke nomor telepon atau alamat email pengguna untuk memverifikasi akun mereka.

- Verifikasi Riwayat Kredit:Platform P2P dapat memeriksa riwayat kredit peminjam melalui lembaga informasi kredit untuk menilai kemampuan mereka dalam melunasi pinjaman.

- Verifikasi Biometrik:Beberapa platform P2P mungkin menggunakan teknologi biometrik, seperti pengenalan wajah atau sidik jari, untuk memverifikasi identitas pengguna.

Fitur dan Fungsionalitas Aplikasi: Jurnal Aplikasi Pinjam Uang Dari User Ke User 2024

Aplikasi P2P user-to-user menawarkan beragam fitur dan fungsionalitas yang dirancang untuk memfasilitasi proses pinjaman dan peminjaman secara efisien dan aman. Fitur-fitur ini bertujuan untuk menghubungkan pemberi pinjaman dan peminjam dengan cara yang transparan, mudah diakses, dan dapat diandalkan.

Sistem Penilaian Kredit

Salah satu fitur utama aplikasi P2P user-to-user adalah sistem penilaian kredit yang digunakan untuk menilai risiko kredit calon peminjam. Sistem ini biasanya melibatkan pengumpulan dan analisis data keuangan dan non-keuangan peminjam, seperti riwayat kredit, pendapatan, pekerjaan, dan skor kredit. Berdasarkan analisis ini, aplikasi akan menghasilkan skor kredit yang mencerminkan kemampuan peminjam untuk melunasi pinjamannya.

Sistem penilaian kredit yang baik membantu mengurangi risiko bagi pemberi pinjaman dengan memberikan gambaran yang lebih jelas tentang profil kredit calon peminjam.

Pilihan Jangka Waktu Pinjaman

Aplikasi P2P user-to-user biasanya menawarkan berbagai pilihan jangka waktu pinjaman untuk memenuhi kebutuhan peminjam. Jangka waktu pinjaman ini dapat bervariasi dari beberapa bulan hingga beberapa tahun, memberikan fleksibilitas bagi peminjam untuk memilih jangka waktu yang sesuai dengan kemampuan dan rencana keuangan mereka.

Pilihan jangka waktu pinjaman yang beragam memberikan fleksibilitas bagi peminjam dalam mengatur cicilan dan melunasi pinjaman sesuai dengan kemampuan keuangan mereka.

Metode Pembayaran

Aplikasi P2P user-to-user biasanya mendukung berbagai metode pembayaran untuk memudahkan proses transaksi antara pemberi pinjaman dan peminjam. Metode pembayaran yang umum tersedia meliputi transfer bank, dompet digital, dan kartu kredit.

Metode pembayaran yang beragam memastikan kemudahan dan kenyamanan bagi pengguna dalam melakukan transaksi, baik dalam melakukan pinjaman maupun pembayaran cicilan.

Fitur Keamanan dan Privasi

Keamanan dan privasi data pengguna merupakan hal yang sangat penting dalam aplikasi P2P user-to-user. Aplikasi ini biasanya dilengkapi dengan fitur keamanan yang canggih untuk melindungi data pribadi pengguna, seperti enkripsi data, otentikasi dua faktor, dan sistem verifikasi identitas.

Fitur keamanan yang komprehensif memberikan rasa aman dan kepercayaan bagi pengguna dalam menggunakan aplikasi P2P user-to-user, melindungi data pribadi mereka dari akses yang tidak sah.

Fitur Tambahan

Selain fitur-fitur utama di atas, aplikasi P2P user-to-user dapat dilengkapi dengan berbagai fitur tambahan untuk meningkatkan pengalaman pengguna.

- Fitur Chatting:Memungkinkan pemberi pinjaman dan peminjam untuk berkomunikasi langsung melalui aplikasi, memberikan transparansi dan kemudahan dalam berinteraksi.

- Sistem Esrow:Menyimpan dana pinjaman dalam akun escrow hingga pinjaman dilunasi, memberikan keamanan tambahan bagi pemberi pinjaman.

- Sistem Notifikasi:Mengirimkan notifikasi kepada pengguna tentang status pinjaman, jatuh tempo pembayaran, dan aktivitas lainnya.

- Pilihan Investasi:Memungkinkan pengguna untuk menginvestasikan dana mereka dalam berbagai jenis pinjaman, memberikan diversifikasi portofolio dan potensi keuntungan yang lebih tinggi.

- Program Loyalitas:Memberikan insentif kepada pengguna yang aktif dalam aplikasi, seperti poin reward atau diskon.

Mengelola Risiko Kredit dan Melindungi Pemberi Pinjaman

Aplikasi P2P user-to-user memiliki mekanisme untuk mengelola risiko kredit dan melindungi pemberi pinjaman.

- Sistem Penilaian Kredit:Seperti yang dijelaskan sebelumnya, sistem penilaian kredit membantu mengurangi risiko kredit dengan memberikan gambaran yang lebih jelas tentang profil kredit calon peminjam.

- Diversifikasi Portofolio:Meminjamkan dana kepada beberapa peminjam dapat mengurangi risiko bagi pemberi pinjaman, karena kerugian pada satu pinjaman tidak akan berdampak besar pada keseluruhan portofolio.

- Asuransi Pinjaman:Beberapa aplikasi P2P user-to-user menawarkan asuransi pinjaman yang memberikan perlindungan kepada pemberi pinjaman jika peminjam gagal melunasi pinjamannya.

- Tim Manajemen Risiko:Aplikasi P2P user-to-user biasanya memiliki tim manajemen risiko yang bertanggung jawab untuk memantau dan mengelola risiko kredit, memastikan keamanan dan kelancaran proses pinjaman.

Peraturan dan Regulasi

Aplikasi P2P user-to-user di Indonesia memiliki peran penting dalam menyediakan akses keuangan yang lebih mudah bagi masyarakat. Namun, untuk memastikan keamanan dan stabilitas sistem keuangan, aplikasi ini diatur oleh peraturan dan regulasi yang ketat.

Badan Pengawas dan Lembaga

Beberapa badan pengawas dan lembaga berperan dalam mengatur aplikasi P2P user-to-user di Indonesia.

- Otoritas Jasa Keuangan (OJK)merupakan lembaga utama yang bertanggung jawab untuk mengawasi dan mengatur industri jasa keuangan, termasuk aplikasi P2P user-to-user. OJK menetapkan peraturan dan pedoman yang harus diikuti oleh platform P2P user-to-user, serta mengawasi operasional mereka.

- Bank Indonesia (BI)berperan dalam menjaga stabilitas sistem pembayaran dan mengatur transaksi keuangan, termasuk transaksi yang dilakukan melalui platform P2P user-to-user.

- Kementerian Komunikasi dan Informatika (Kominfo)memiliki kewenangan dalam mengatur penggunaan internet dan teknologi informasi, termasuk platform P2P user-to-user.

Pengaruh Peraturan dan Regulasi terhadap Operasional

Peraturan dan regulasi yang berlaku memengaruhi operasional aplikasi P2P user-to-user dalam beberapa hal, seperti:

- Perizinan dan Registrasi:Platform P2P user-to-user harus mendapatkan izin dan registrasi resmi dari OJK sebelum beroperasi. Proses ini melibatkan verifikasi dan penilaian terhadap kelayakan platform, termasuk aspek keamanan, tata kelola, dan kemampuan finansial.

- Persyaratan dan Ketentuan:Platform P2P user-to-user diwajibkan untuk menerapkan persyaratan dan ketentuan yang jelas dan transparan bagi pengguna, termasuk tentang bunga, biaya, dan risiko investasi.

- Proteksi Konsumen:Peraturan dan regulasi melindungi konsumen dengan menetapkan mekanisme penyelesaian sengketa, pengaduan, dan perlindungan data pribadi.

- Keamanan dan Transparansi:Platform P2P user-to-user diwajibkan untuk menerapkan sistem keamanan yang memadai untuk melindungi data pengguna dan dana yang dipercayakan kepada mereka. Mereka juga diwajibkan untuk mempublikasikan informasi keuangan dan kinerja platform secara transparan.

Penutupan Akhir

Aplikasi P2P user-to-user memiliki potensi besar untuk memperluas akses keuangan bagi masyarakat Indonesia. Dengan regulasi yang tepat, inovasi teknologi, dan kesadaran yang tinggi, platform ini dapat berperan penting dalam mendorong inklusi keuangan dan memberikan alternatif bagi masyarakat yang membutuhkan akses kredit.

Tanya Jawab Umum

Bagaimana aplikasi P2P user-to-user menentukan tingkat bunga?

Tingkat bunga pada aplikasi P2P user-to-user biasanya ditentukan oleh faktor-faktor seperti risiko kredit peminjam, durasi pinjaman, dan permintaan pasar.

Apakah aplikasi P2P user-to-user aman?

Keamanan aplikasi P2P user-to-user sangat penting. Platform yang terpercaya biasanya memiliki sistem verifikasi identitas yang ketat, enkripsi data, dan mekanisme proteksi bagi pemberi pinjaman.